보내는 기사

가계대출자 157만 명, 원리금 상환액이 소득보다 많다

이미 가입된 회원입니다.

만 14세 이상만 회원으로 가입하실 수 있습니다.

서울의 한 시중은행 개인 대출 창구 모습. 연합뉴스

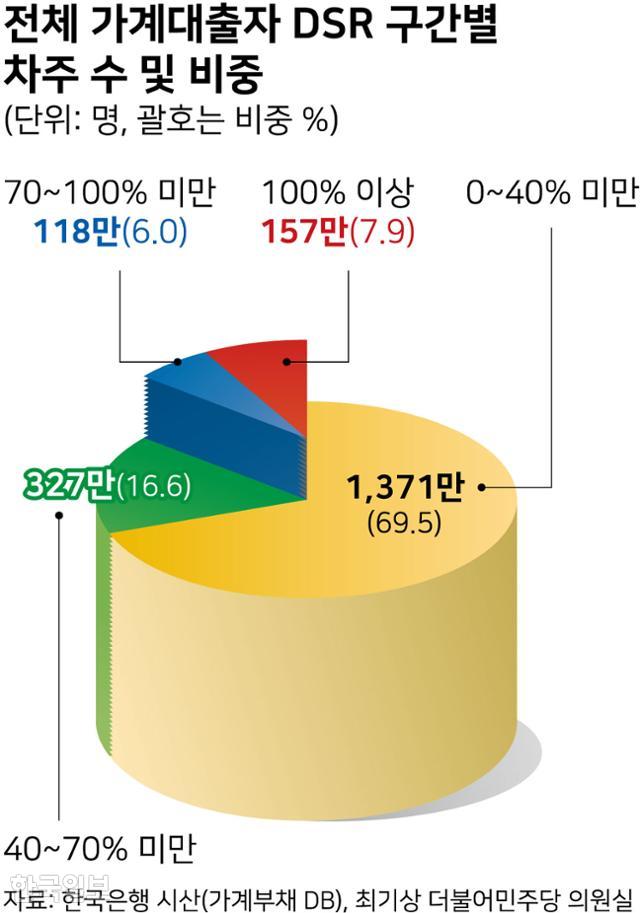

연소득 전부를 대출을 갚거나 이자를 내는 데 사용하는 가계대출자가 157만 명에 이르는 것으로 나타났다. 가계대출 연체율도 지속적으로 상승하고 있다.

4일 국회 기획재정위원회 소속 최기상 더불어민주당 의원이 한국은행에서 받은 자료에 따르면, 올해 6월 말 국내 가계대출 대출자 수는 1,972만 명, 전체 대출 잔액은 1,859조3,000억 원으로 집계됐다. 한은이 자체 가계부채 데이터베이스 표본을 바탕으로 분석한 결과다. 전체 가계대출자의 평균 총부채원리금상환비율(DSR)은 38.3%로 추산됐다. DSR은 대출자가 한 해 갚아야 하는 원리금 상환액을 연소득으로 나눈 값으로 상환 능력을 평가하는 지표다.

평균 연소득의 70% 이상을 금융기관 대출 상환에 써야 하는 대출자 수는 275만 명(13.9%)으로 나타났다. 통상 금융당국과 금융기관은 DSR이 70% 정도면 최저 생계비를 제외한 거의 모든 소득을 원리금 상환에 사용해야 하는 빠듯한 상황으로 본다. 아예 DSR이 100% 이상인 대출자 수도 157만 명(7.9%)에 달했다. 연 원리금 상환액이 소득과 같거나 더 많아 빚을 갚고 나면 사실상 소비 여력이 없는 이들이다.

전체 가계대출자 DSR 구간별 차주 수 및 비중. 그래픽=강준구 기자

3개 이상 금융기관에서 대출한 ‘다중채무자’의 상황은 더 나빴다. 2분기 말 기준 전체 다중채무자 452만 명 중 DSR 70% 이상 대출자는 117만 명으로 25.9% 비중을 차지했다. 다중채무자이면서 저소득(소득 하위 30%)이거나 저신용(신용점수 664점 이하) 상태인 ‘취약 차주’는 1년 새 3만 명 증가한 129만 명으로 집계됐다. 이 중 DSR 70% 이상 비중은 36%(47만 명)로 일반 다중채무자보다 높았고, DSR 100% 이상도 22.9%(40만 명)에 달했다.

소득으로 원리금과 이자를 충당하기 버거운 상황이 이어지면서 연체도 쌓이고 있다. 2분기 은행 가계대출 연체율은 0.36%로 전년 동기 대비 0.03%포인트 올랐고, 비은행 가계대출 연체율은 2.12%로 같은 기간 0.3%포인트 상승했다. 직전 분기(은행 0.37%, 비은행 2.15%)보다 소폭 낮아졌지만, 2018년 이후 꾸준히 우상향하는 추세다. 앞서 한은도 6월 금융안정보고서에서 “채무상환 부담 정도가 상대적으로 더 늘어난 취약 부문을 중심으로 가계대출 연체율 상승이 나타나고 있다”고 지적했다.

최 의원은 “소득 또는 신용이 낮은 취약 차주의 약 3분의 1은 자신이 감당하기 어려운 대출로 생계에 어려움을 겪고 있다”며 “금융당국은 가계 차주의 채무 상환 부담 등을 면밀히 점검해 대책을 마련해야 한다”고 말했다.

신고 사유를 선택해주세요.

작성하신 글을

삭제하시겠습니까?

로그인 한 후 이용 가능합니다.

로그인 하시겠습니까?

이미 공감 표현을 선택하신

기사입니다. 변경을 원하시면 취소

후 다시 선택해주세요.

구독을 취소하시겠습니까?

해당 컨텐츠를 구독/취소 하실수 없습니다.

댓글 0